ডেস্ক রিপোর্ট

ডেস্ক রিপোর্ট

জেটিভি নিউজ বাংলা

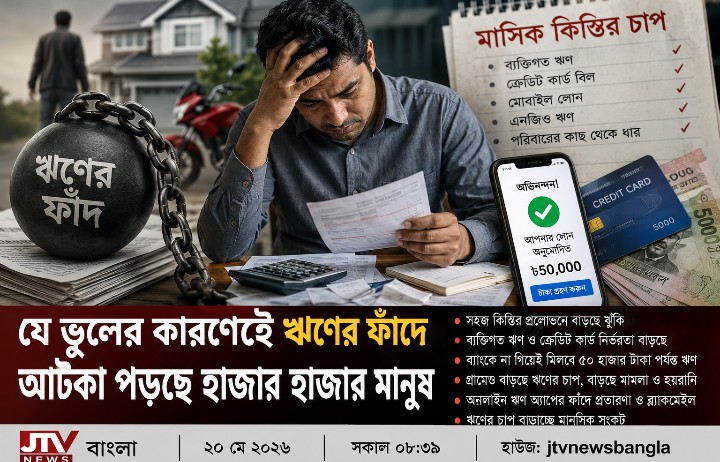

২০ মে ২০২৬ ইং | সকাল ০৯:২১ মিনিটসহজ ঋণের প্রলোভনে বাড়ছে দেনার বোঝা, ঋণের ফাঁদে আটকা পড়ছে হাজারো মানুষ

একসময় ঋণ নেওয়া ছিল জীবনের বড় ধরনের আর্থিক সিদ্ধান্ত।বাড়ি নির্মাণ, ব্যবসা শুরু কিংবা জরুরি প্রয়োজন ছাড়া মানুষ সহজে ঋণ নেওয়ার কথা ভাবতেন না। তবে সময়ের পরিবর্তনের সঙ্গে সঙ্গে ঋণ নেওয়ার পদ্ধতি যেমন সহজ হয়েছে, তেমনি বেড়েছে এর ঝুঁকিও। এখন মোবাইল ফোনের কয়েকটি ক্লিক, ক্রেডিট কার্ডের অফার, কিস্তিতে পণ্য কেনার সুযোগ, মোবাইল অ্যাপভিত্তিক লোন এবং সহজ শর্তের ব্যক্তিগত ঋণ—সব মিলিয়ে ঋণ গ্রহণ যেন অনেকের দৈনন্দিন জীবনের অংশ হয়ে উঠেছে। আর এই সহজলভ্য ঋণ ব্যবস্থার মধ্যেই একটি বড় ভুলের কারণে ধীরে ধীরে ঋণের ফাঁদে জড়িয়ে পড়ছেন হাজার হাজার মানুষ। বিশেষজ্ঞদের মতে, সবচেয়ে বড় ভুল হচ্ছে নিজের প্রকৃত আয়-ব্যয়ের হিসাব না করেই ঋণ নেওয়া এবং পুরোনো ঋণ শোধ করতে গিয়ে নতুন ঋণের ওপর নির্ভরশীল হয়ে পড়া। শুরুতে ছোট অঙ্কের কিস্তি সহজ মনে হলেও একসময় একাধিক ঋণের চাপ এমন পর্যায়ে পৌঁছে যায় যে পরিবারের স্বাভাবিক ব্যয় নির্বাহ করাই কঠিন হয়ে পড়ে। অর্থনীতিবিদ, ব্যাংকার ও আর্থিক বিশ্লেষকদের ভাষ্য অনুযায়ী, শহর থেকে গ্রাম—সবখানেই মধ্যবিত্ত ও নিম্ন-মধ্যবিত্ত মানুষের বড় একটি অংশ ক্রমেই ঋণনির্ভর জীবনযাপনে অভ্যস্ত হয়ে পড়ছে। অনেকেই একই সময়ে ব্যক্তিগত ঋণ, ক্রেডিট কার্ড, মোবাইল ফিন্যান্সিয়াল সার্ভিসের ক্ষুদ্রঋণ, এনজিও ঋণ এবং পরিচিতজনের কাছ থেকে ধার নিচ্ছেন। কিন্তু ভবিষ্যতে এসব কিস্তি পরিশোধের সক্ষমতা নিয়ে বাস্তবভিত্তিক পরিকল্পনা অনেক ক্ষেত্রেই থাকে না। ফলে মাস শেষে আয়ের বড় অংশ চলে যায় কিস্তি পরিশোধে। এরপর বাড়িভাড়া, সন্তানের পড়াশোনা, চিকিৎসা কিংবা নিত্যপ্রয়োজনীয় ব্যয় মেটাতে আবারও নতুন ঋণের প্রয়োজন হয়। এভাবেই তৈরি হয় ঋণের চক্র, যেখান থেকে বেরিয়ে আসা অনেকের জন্য প্রায় অসম্ভব হয়ে দাঁড়ায়। সহজ কিস্তির প্রলোভন বিশেষজ্ঞরা বলছেন, বর্তমানে সবচেয়ে বড় ঝুঁকির একটি উৎস ‘সহজ কিস্তি’ ধারণা। বিভিন্ন প্রতিষ্ঠান মাসে অল্প কিস্তিতে পণ্য বা ঋণ দেওয়ার প্রচারণা চালাচ্ছে। এতে সাধারণ মানুষের মধ্যে ধারণা তৈরি হচ্ছে যে মাসে কয়েক হাজার টাকা পরিশোধ করা কঠিন নয়। কিন্তু একাধিক কিস্তির দায় তৈরি হলে মোট ব্যয় দ্রুত বেড়ে যায়। অনেক পরিবার এখন তাদের মাসিক আয়ের বড় অংশ শুধু ঋণের কিস্তি পরিশোধেই ব্যয় করছে। এতে সঞ্চয় কমছে, জরুরি পরিস্থিতি মোকাবিলার সক্ষমতা হারাচ্ছে এবং সামান্য আয় কমে গেলেও পরিবারগুলো আর্থিক সংকটে পড়ে যাচ্ছে। বিশ্লেষকদের মতে, সামাজিক প্রতিযোগিতাও মানুষকে অপ্রয়োজনীয় ঋণের দিকে ঠেলে দিচ্ছে। উচ্চমূল্যের স্মার্টফোন, মোটরসাইকেল, আসবাবপত্র, ইলেকট্রনিক পণ্য কিংবা বিলাসী জীবনযাপনের জন্য অনেকেই কিস্তিভিত্তিক কেনাকাটায় ঝুঁকছেন। সামাজিক যোগাযোগমাধ্যমে অন্যের জীবনযাত্রা দেখে নিজের জীবনমান কৃত্রিমভাবে বাড়ানোর প্রবণতাও বাড়ছে, যদিও বাস্তব আয় সেই ব্যয় বহনের উপযোগী নয়। ব্যক্তিগত ঋণ ও ক্রেডিট কার্ড নির্ভরতা বাড়ছে ব্যাংক খাত সংশ্লিষ্টদের মতে, গত কয়েক বছরে ব্যক্তিগত ঋণ ও ক্রেডিট কার্ডের ব্যবহার দ্রুত বেড়েছে। গ্রাহক আকৃষ্ট করতে বিভিন্ন আর্থিক প্রতিষ্ঠান কম কাগজপত্র, দ্রুত অনুমোদন এবং ‘আগে নিন, পরে পরিশোধ করুন’ ধরনের অফার দিচ্ছে। তবে সুদ, বিলম্ব ফি, অতিরিক্ত চার্জ ও চক্রবৃদ্ধি সুদের বাস্তব প্রভাব সম্পর্কে অনেক গ্রাহকের স্পষ্ট ধারণা নেই। বিশেষ করে ক্রেডিট কার্ড ব্যবহারে অসচেতনতা বড় ঝুঁকি তৈরি করছে। অনেকেই ন্যূনতম অর্থ পরিশোধ করে বাকি অংশ পরে দেওয়ার সুযোগকে নিরাপদ মনে করেন। অথচ এতে অবশিষ্ট টাকার ওপর উচ্চ হারে সুদ যুক্ত হতে থাকে এবং কয়েক মাসের মধ্যেই ছোট কেনাকাটার বিপরীতে বড় দেনা তৈরি হয়। অর্থনৈতিক বিশ্লেষকদের মতে, অনেক মানুষ বুঝতেই পারেন না যে তারা ধীরে ধীরে ‘ডেট ট্র্যাপ’ বা ঋণের ফাঁদে ঢুকে পড়ছেন। কারণ প্রথমদিকে কিস্তি চালানো সম্ভব হলেও পরবর্তীতে নতুন ঋণ ছাড়া পুরোনো ঋণ পরিশোধ কঠিন হয়ে পড়ে। ব্যাংকে না গিয়েই ৫০ হাজার টাকা পর্যন্ত ঋণ ডিজিটাল আর্থিক সেবার সম্প্রসারণের অংশ হিসেবে বাংলাদেশ ব্যাংক ‘ই-লোন’ বা ডিজিটাল ঋণ চালুর সুযোগ দিয়েছে। নতুন নির্দেশনা অনুযায়ী, গ্রাহকেরা ব্যাংকে না গিয়েই মোবাইল অ্যাপ, ইন্টারনেট ব্যাংকিং বা ই-ওয়ালেটের মাধ্যমে সর্বোচ্চ ৫০ হাজার টাকা পর্যন্ত ঋণ নিতে পারবেন। এ ঋণের মেয়াদ হবে সর্বোচ্চ এক বছর। বাংলাদেশ ব্যাংকের সার্কুলারে বলা হয়েছে, গ্রাহক নির্বাচন, ঋণ অনুমোদন, বিতরণ ও আদায়—সব কার্যক্রম হবে সম্পূর্ণ ডিজিটাল পদ্ধতিতে। গ্রাহকের সশরীরে উপস্থিতি বা সাক্ষরের প্রয়োজন হবে না; বায়োমেট্রিক তথ্যের মাধ্যমে পরিচয় নিশ্চিত করা হবে। কেন্দ্রীয় ব্যাংক জানিয়েছে, বাজারভিত্তিক সুদের হারে ঋণ বিতরণ করা যাবে। তবে বাংলাদেশ ব্যাংকের অর্থায়ন সুবিধার আওতায় দেওয়া ঋণের সুদহার সর্বোচ্চ ৯ শতাংশের মধ্যে সীমাবদ্ধ রাখতে হবে। বিশেষজ্ঞদের মতে, এই উদ্যোগ আর্থিক অন্তর্ভুক্তি বাড়াতে ইতিবাচক হলেও প্রয়োজনীয় আর্থিক সচেতনতা ছাড়া সহজ ডিজিটাল ঋণ ভবিষ্যতে নতুন ধরনের ঝুঁকি তৈরি করতে পারে। কারণ মোবাইল থেকেই দ্রুত ঋণ নেওয়ার সুযোগ অনেককে প্রয়োজনের চেয়ে বেশি ঋণ নিতে উৎসাহিত করতে পারে। গ্রামেও বাড়ছে ঋণের চাপ শুধু শহরের মধ্যবিত্ত নয়, গ্রামের কৃষক, জেলে ও নিম্নআয়ের মানুষেরাও ঋণের চাপে বিপর্যস্ত হচ্ছেন। কৃষিকাজ, মাছ ধরা, ক্ষুদ্র ব্যবসা কিংবা পারিবারিক প্রয়োজনে নেওয়া ক্ষুদ্রঋণ সময়মতো শোধ করতে না পারলে শুরু হচ্ছে চাপ, তাগাদা এবং শেষ পর্যন্ত সার্টিফিকেট মামলা। অনেক কৃষক ফসলহানি এবং জেলেরা মাছ কম পাওয়ার কারণে আয় হারাচ্ছেন। ফলে নিয়মিত কিস্তি পরিশোধ সম্ভব হচ্ছে না। কয়েক কিস্তি বকেয়া হলেই অনেকের বিরুদ্ধে মামলা করা হচ্ছে, যার ফলে মূল ঋণের চেয়ে মামলা ও হয়রানির ব্যয় বেড়ে যাচ্ছে বহুগুণ। গ্রামীণ অঞ্চলের অনেক মানুষের আইন সম্পর্কে পর্যাপ্ত ধারণা না থাকায় তারা ভয় পেয়ে পালিয়ে বেড়ান অথবা উচ্চ সুদে নতুন ঋণ নিয়ে পুরোনো ঋণ শোধের চেষ্টা করেন। এতে তারা আরও গভীর ঋণচক্রে আটকে পড়েন। সার্টিফিকেট মামলার আতঙ্ক ও অনলাইন ঋণ অ্যাপের ঝুঁকি আইনজীবী ও অর্থনীতি বিশ্লেষকদের মতে, সার্টিফিকেট মামলা এখন গ্রামীণ অর্থনীতিতে নতুন আতঙ্ক হয়ে উঠেছে। সামান্য ঋণ বকেয়া থাকলেও অনেক ক্ষেত্রে মামলা দিয়ে চাপ সৃষ্টি করা হচ্ছে। এতে সম্পদ বিক্রি, গবাদিপশু হারানো এবং বাড়িঘর বন্ধক দেওয়ার ঘটনাও বাড়ছে। অন্যদিকে সাম্প্রতিক সময়ে অনলাইনভিত্তিক অবৈধ ঋণ অ্যাপের মাধ্যমে প্রতারণা ও ব্ল্যাকমেইলের ঘটনাও বৃদ্ধি পেয়েছে। এসব অ্যাপ গ্রাহকের মোবাইলের তথ্য ব্যবহার করে ভয়ভীতি প্রদর্শন, আত্মীয়স্বজনকে ফোন এবং সামাজিকভাবে অপমান করার চেষ্টা করে।বিশেষজ্ঞদের পরামর্শ,এ ধরনের পরিস্থিতিতে দ্রুত আইনশৃঙ্খলা বাহিনী, স্থানীয় থানা বা বাংলাদেশ টেলিযোগাযোগ নিয়ন্ত্রণ কমিশনে অভিযোগ করা উচিত এবং অবৈধ অ্যাপ থেকে ঋণ নেওয়ার আগে সর্বোচ্চ সতর্কতা অবলম্বন করতে হবে।

ঋণের চাপ বাড়াচ্ছে মানসিক সংকট মনোবিজ্ঞানীদের মতে, দীর্ঘমেয়াদি ঋণের চাপ শুধু অর্থনৈতিক সংকট নয়, মানসিক স্বাস্থ্যেও গভীর নেতিবাচক প্রভাব ফেলে। নিয়মিত কিস্তির চাপ থেকে উদ্বেগ, হতাশা, অনিদ্রা ও মানসিক অস্থিরতা বাড়ছে। পরিবারে সম্পর্কের অবনতি, দাম্পত্য কলহ এবং আত্মসম্মানবোধ হারানোর ঘটনাও বাড়ছে। অনেক ক্ষেত্রে ঋণের চাপ মানুষকে আত্মগোপন কিংবা চরম হতাশার দিকেও ঠেলে দিচ্ছে।বিশেষজ্ঞদের পরামর্শ

অর্থনীতিবিদদের মতে, ঋণের ফাঁদ এড়াতে সবচেয়ে জরুরি বিষয় হলো আর্থিক সচেতনতা। প্রয়োজন ছাড়া ঋণ না নেওয়া, মাসিক আয়ের নির্দিষ্ট সীমার বাইরে কিস্তির বোঝা না বাড়ানো এবং জরুরি সঞ্চয় গড়ে তোলা অত্যন্ত গুরুত্বপূর্ণ। তাদের পরামর্শ অনুযায়ী, ব্যক্তিগত ঋণ নেওয়ার আগে অন্তত তিনটি বিষয় বিবেচনায় রাখা উচিত—ঋণটি সত্যিই প্রয়োজন কি না, নিয়মিত কিস্তি পরিশোধের সক্ষমতা আছে কি না এবং আয় কমে গেলে বা চাকরি হারালে পরিস্থিতি কী হবে। একইসঙ্গে স্কুল-কলেজ পর্যায় থেকেই আর্থিক শিক্ষা বিস্তারের ওপর গুরুত্বারোপ করেছেন বিশেষজ্ঞরা। তাদের মতে, আয় না বাড়িয়ে কৃত্রিম জীবনযাত্রা ধরে রাখার প্রবণতা এবং সহজ ঋণের সংস্কৃতি ভবিষ্যতে আরও বড় সামাজিক ও অর্থনৈতিক সংকট তৈরি করতে পারে। বিশ্লেষকদের সতর্কবার্তা, এখনই আর্থিক সচেতনতা না বাড়ালে ব্যক্তিগত ঋণের বোঝা আগামী দিনে হাজার হাজার পরিবারকে দীর্ঘমেয়াদি অনিশ্চয়তা, দারিদ্র্য ও সামাজিক সংকটের দিকে ঠেলে দিতে পারে।জেটিভি নিউজ বাংলা

সত্য প্রকাশে অঙ্গিকারবদ্ধ.....